Barrons巴伦

Barrons巴伦(本文作者为 Barrons巴伦,钛媒体经授权发布)

在过去很长一段时间里,一些上市公司将市值管理简单等同于“股价管理”“资本运作”甚至“预期炒作”,导致市值表现与企业真实价值长期脱节。

但随着监管体系、投资者结构与市场定价逻辑不断演进,资本市场对于上市公司价值的判断,也正在发生深层变化。

市场越来越关注的,不再只是短期利润增长,而是企业是否具备持续创造价值的能力,以及稳定经营、有效治理与长期价值兑现的基础。市值管理,也正在回归其本质——价值管理。

一个完整的价值管理体系,应当围绕价值创造、价值传递、价值维护与价值实现四个维度展开。其中,价值创造是起点,价值传递是桥梁,价值维护是保障,价值实现则是企业长期战略、股东回报与资本市场认同共同作用的结果。

而在这四个维度中,价值创造决定了企业长期价值的上限,也决定了市值管理最终能够走多远。

上市公司价值创造是市值管理的起点和核心,其本质在于通过公司战略、资源配置与运营优化等手段,实现公司核心价值的持续提升。

一、战略锚定:规划长期价值增长轨道

战略决定公司价值创造的方向和潜力。上市公司战略制定需超越短期财务目标,锚定长期价值增长。

1.赛道选择方法论

服务国家战略与市场需求结合:将自身发展融入国家现代化产业体系建设、科技自立自强、绿色发展等重大战略,在建设现代化产业体系,实现高水平科技自立自强等方向寻找业务增长点。

产业趋势判断:聚焦政策支持、技术演进驱动的高价值领域,以构建长期价值优势,避免资源投入于周期性强或结构性瓶颈明显的行业。

避免低价值扩张:跨行业扩张应基于核心能力延展,确保战略协同,避免因盲目进入不熟悉赛道而导致资源浪费和价值侵蚀。

2.战略定力构建

聚焦主业与创新发展:明确主业边界,避免盲目多元化。持续加大研发投入,通过技术创新构建护城河,提升核心竞争力。

反周期布局:在行业低谷期保持研发与核心能力投入,强化核心价值基础,提升未来回报弹性。

动态压力测试:通过济安定价情景模拟模块,评估战略调整对公司核心价值的短期冲击与长期收益,以数据支持战略执行的稳健性与确定性。

3.战略性并购与剥离

围绕主业进行产业链整合或战略性并购,获取关键资源、技术或市场渠道。同时,果断剥离非核心、低效资产,实现资源优化配置。决策需以价值协同为核心,而非单纯追求规模扩张。

二、 经营提效:夯实价值创造的内生能力

战略意图的实现依赖于可持续的经营基础,价值创造的持久性取决于内部结构的稳健程度。当前,资本市场对上市公司的判断已从单纯依赖财务成果,转向关注其背后的创新体系、结构效率与风控机制等深层次的逻辑。

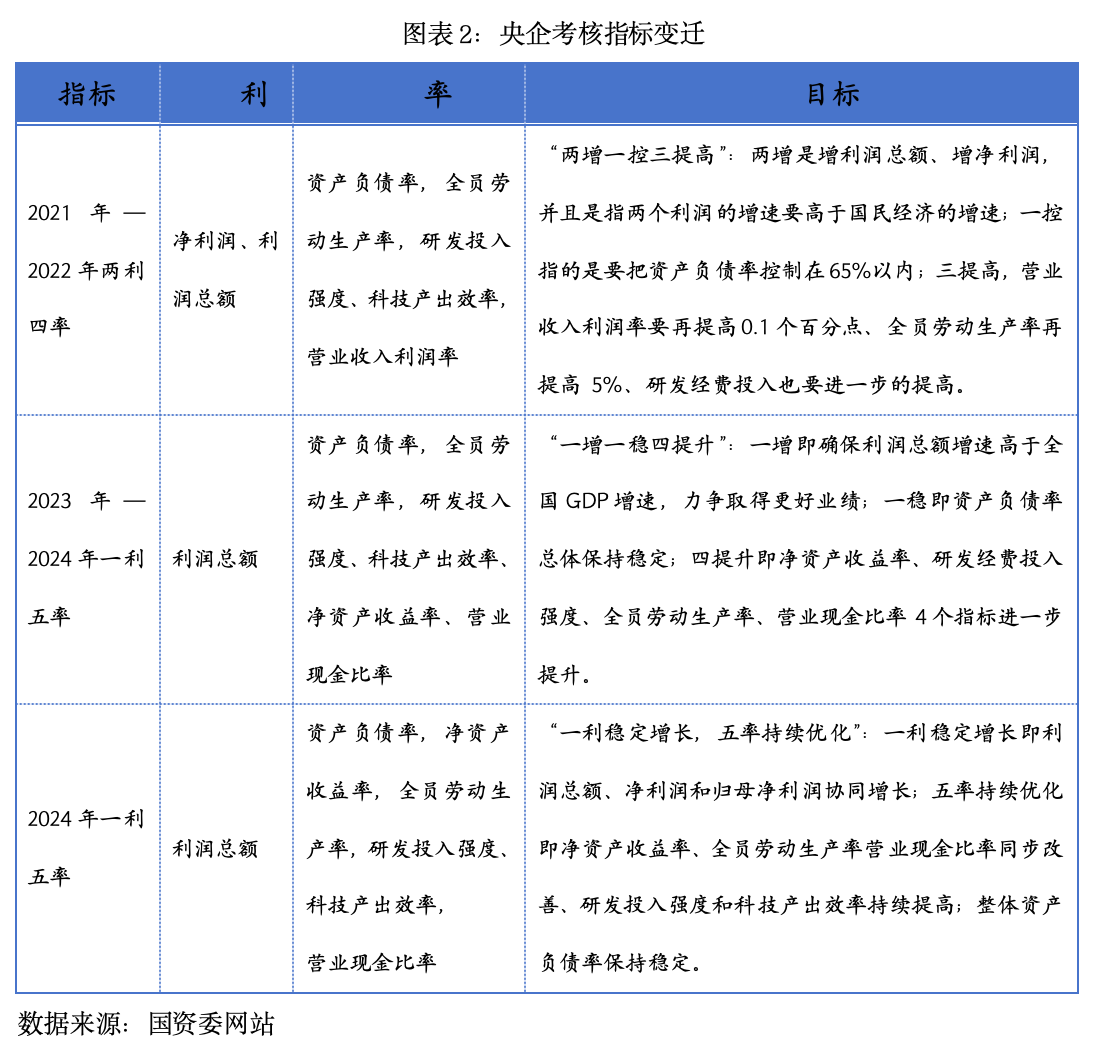

2023年1月5日,国资委将央企绩效考核指标从“两利四率”调整为“一利五率”,明确保留利润总额、资产负债率、研发经费投入强度、全员劳动生产率四项指标,并以净资产收益率替代净利润指标、营业现金比率替代营业收入利润率,提出“一增一稳四提升”的治理目标。2024年政策进一步明确五率优化的持续要求。

这一考核体系的演进,正是监管层对上市公司经营质量、结构韧性与效率提升的系统性回应,也为市值管理提出了更具结构性的提升方向。

1. 强化以主业为核心的经营结构能力

上市公司价值的稳健性,应建立在主业聚焦与结构优化的双重基础之上。当前部分上市公司存在多元化扩张导致资源错配、主业边界模糊等问题,影响市场对其长期稳定性的判断。市值管理应推动上市公司:

明确主业聚焦战略,构建清晰的业务结构边界,强化高附加值业务单元的资源配置优先权;

对经营结构进行精细化拆解,识别核心利润来源与边际贡献率,优化价值构成要素的配置效率;

建立主业韧性评估机制,通过周期敏感度、政策适应性与行业竞争格局的结构分析,增强价值生成基础。

2. 构建可量化的经营能力识别体系

上市公司核心价值的形成,不能仅以财务结果为最终判断依据,而需基于其资源动员效率、风险吸收能力与组织运行机制进行综合评价。构建面向价值识别的经营能力体系,应包括:

形成多维度经营能力分析框架,覆盖资产周转效率、现金流结构、成本控制水平、技术沉淀能力与组织执行力;

对人均产出效率、单位资本回报、运营弹性等关键变量开展行业分位对比,明确上市公司在结构性能力中的相对位次;

引入动态经营稳定性指数,对各业务单元的波动性与风险暴露程度进行周期性检视,增强结构识别的前瞻性与可监控性。

3. 优化经营结构与资本市场反馈的传导机制

市值管理的实质,是推动公司经营结构与资本市场认知之间形成有效、稳定的传导链条。为此,上市公司应从以下方向提升经营信息的可解释性与结构穿透力:

优化关键经营指标的披露逻辑,增强结构性成果的可读性、连续性与可比性,避免信息表达过度集中于营收与净利等表层数据;

建立经营成果–价值识别–市值反馈三重联动机制,将结构改善纳入投资者关系管理、定价评价逻辑与市场预期调整体系;

强化对经营数据与公司中期价值逻辑之间的解释能力,提升市场对结构性红利与风险缓释效应的理解深度,推动市值认知由结果向结构转化。

在市值管理体系中,经营提效不仅是价值兑现的中间环节,更是结构性价值可信度的核心支柱。唯有通过主业聚焦、能力识别与结构表达三位一体的提效路径,上市公司才能在价值创造的基础上,建立稳定、透明、可验证的市值反馈机制,为市值管理提供坚实的内生支持。

三、 治理筑基:构建价值实现的制度保障

良好的公司治理是构建市场信任机制的基础条件,是降低制度性风险、提升估值合理性的核心保障。公司治理是决策科学、运营透明、利益公平分配的保障,有利于实现公司的长期价值。

1.优化董事会结构与运作是有效治理的核心

董事会是公司的战略大脑和风险防控的最终责任主体。具体包括:

提升董事会的独立性与专业性:严格落实董事会中外部董事占多数的要求,确保董事会决策的独立性和客观性;

确保董事会决策的权威与有效性:依法落实董事会各项法定职权,如重大决策、选人用人、薪酬考核等。建立健全的董事会议事规则和决策流程;

强化董事会与资本市场的沟通:探索让董事长、外部董事等在一些关键场合与投资者直接沟通,阐述公司战略和治理理念。

2.设计市场化、长期化的激励与约束机制是激发活力的关键

这是解决央国企委托-代理问题、引导管理层与股东利益一致的治本之策。如推行多元化激励工具,大胆探索并实施包括股权激励、岗位分红、项目收益分红、超额利润分享等在内的多种激励工具。特别是股权激励,应将解锁条件与公司长期业绩而非短期股价强绑定,使管理层真正关注公司的长期健康发展。

3.构建全面风险管理与内部控制体系是行稳致远的保障

建立覆盖战略、财务、运营、法律、合规等各领域的全面风险管理体系。

利用外部审计监督:利用大数据和人工智能技术,建立风险预警模型,实现对各类风险,尤其是“灰犀牛”和“黑天鹅”事件的早识别、早预警、早处置。

强化内部审计核查:提升内部审计的独立性和权威性,其工作重点应从合规性审计向价值审计和风险审计转变。内部审计报告应直达董事会审计委员会,确保监督链条的独立和有效。严守合规底线,确保公司所有经营行为严格遵守法律法规和监管规定,特别是在信息披露、关联交易、环保、安全生产等方面,坚决不触碰红线。

更多对全球市场、跨国公司和中国经济的深度分析与独家洞察,欢迎访问 Barron's巴伦中文网官方网站

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App